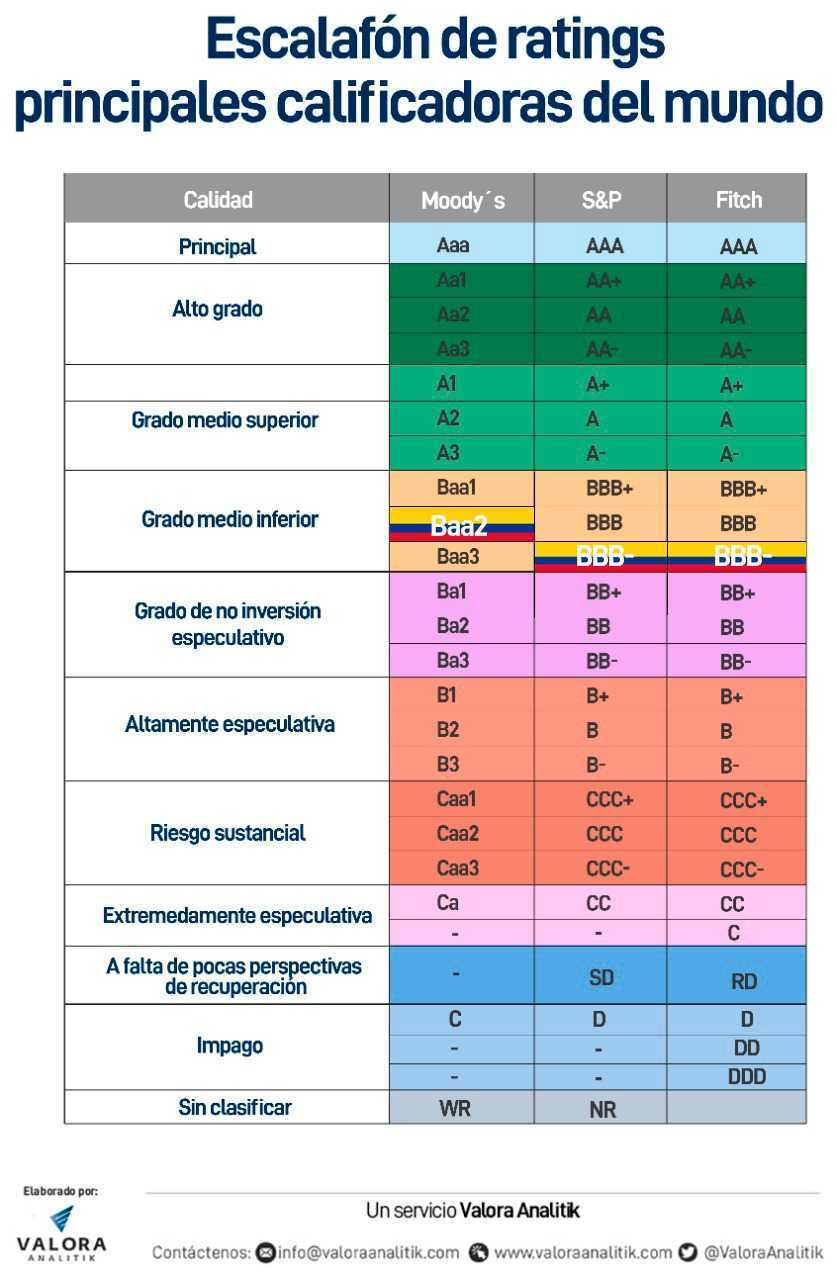

La agencia estadounidense Fitch Ratings ratificó hoy las calificaciones de Incumplimiento de Emisor (IDR) de largo plazo en moneda local y extranjera de Colombia en ‘BBB-‘ con perspectiva negativa.

La calificación ‘BBB-‘ de Colombia, dijo, refleja el largo historial del gobierno de políticas macroeconómicas conservadoras que han apuntalado la estabilidad macroeconómica y financiera.

Detalló que sus calificaciones están limitadas por una alta dependencia de los productos básicos, métricas externas más débiles en comparación con sus pares, una carga de deuda pública en aumento y debilidades estructurales en términos de un PIB per cápita más bajo e indicadores de gobernanza más débiles en comparación con sus pares.

La semana pasada, S&P confirmó sus calificaciones para Colombia.

Al conocer la decisión de Fitch, el ministro de Hacienda, Alberto Carrasquilla, dijo: “Ya recibimos dos mensajes de las calificadoras de riesgo que nos dicen que Colombia y sus ciudades tienen dificultades inusuales, pero las calificadoras dijeron que Colombia es seria y mantiene el grado de inversión.

Nos dijeron: hablemos en un año, hagan lo que tengan que hacer, no vamos a bajarles la calificación de riesgo porque tienen la necesidad y responsabilidad de endeudarse para atender la coyuntura”.

Explicó Fitch además que la perspectiva negativa refleja los riesgos a la baja para las perspectivas de crecimiento económico y las incertidumbres sobre la capacidad de la respuesta de política del gobierno para recortar decisivamente los déficits y estabilizar y eventualmente reducir la deuda en los próximos años, luego del fuerte aumento de la carga de la deuda del gobierno general como resultado de la pandemia de coronavirus.

Fitch pronostica que la economía se contraerá un 6,9 % en 2020 (en general en línea con la mediana actual de BBB de -6,7 %), y que se recuperará un 4,9 % en 2021 dados los severos bloqueos que afectaron negativamente la demanda interna.

La firma proyecta un crecimiento de 3,8 % en 2022, por encima del potencial de crecimiento estimado a mediano plazo de aproximadamente 3,0 % como resultado de la gran brecha de producción que ha surgido.

Sin embargo, dijo que las perspectivas de crecimiento para 2021 y a medio plazo son muy inciertas dado el aumento del desempleo, el posible cierre de varias empresas y la dinámica incierta de la pandemia.

Fitch además pronostica que el déficit fiscal del Gobierno Central de Colombia aumentará al 9,1 % del PIB en 2020 debido a la fuerte caída de los ingresos y al mayor gasto para combatir la pandemia, así como a las medidas de reactivación económica.

Espera que el déficit disminuya gradualmente a 7,5 % en 2021 y 4,9 % en 2022.

Eso indica que la agencia calificadora no espera que Colombia cumpla las metas anunciadas de déficit fiscal en el Marco Fiscal de Mediano Plazo como se dijo en junio.

Recordó que Colombia suspendió su Regla Fiscal por dos años para combatir la pandemia y reactivar la economía con aumentos en el gasto en ambos años.

Aunque Fitch espera que los ingresos aumenten en 2021 dado el repunte económico cíclico, los impuestos sobre la renta y los ingresos petroleros probablemente tendrán un rendimiento inferior a los objetivos presupuestarios dados los efectos retrasados de la actividad económica de 2020 y la caída de los precios del petróleo.

“Nuestro supuesto de referencia es que los ingresos fiscales aumentarán alrededor del 2 % del PIB en 2022-2024 debido a la implementación de una reforma fiscal. Por el lado del gasto, esperamos que las medidas de gasto relacionadas con la pandemia disminuyan para 2022, así como algunos recortes en el gasto de capital. Sin embargo, los riesgos a la baja para las proyecciones fiscales de Fitch son importantes.

Fitch dijo que espera que la deuda del Gobierno General con respecto al PIB aumente a 60,3 % al año 2020 (superando la mediana de BBB prevista de 52,7 % del PIB) como resultado del gran déficit, la contracción económica y la depreciación del peso colombiano.

Su informe indica que la deuda / PIB aumentaría aún más durante los próximos dos años, aunque a un ritmo más gradual, estabilizándose en el 62,6 % del PIB en 2022 y luego cayendo gradualmente.

El interés del Gobierno General por los ingresos también ha aumentado significativamente hasta cerca del 13,2 % en 2020 (por encima de la mediana BBB actual de 7,4 %) desde el 10,8 % en 2019.

“La reducción del déficit presupuestario en 2022 dependerá de la capacidad del Gobierno para aprobar medidas que mejoren los ingresos dadas las rigideces de gasto que imponen las transferencias regionales y otros gastos sociales no discrecionales. El gobierno y el consejo fiscal estiman que se requiere un 2% del PIB en medidas de ingresos adicionales en su Marco Fiscal de Mediano Plazo para comenzar a reducir la carga de la deuda del Gobierno”, cita el informe de Fitch.

La relación del presidente Duque con el Congreso ha mejorado en el transcurso de 2020, lo que podría mejorar las posibilidades de reforma tributaria, consideró la firma.

Además, Colombia tiene un largo historial de aprobación e implementación de reformas tributarias durante las últimas tres décadas (14 reformas), pero a menudo se diluyen en las deliberaciones del Congreso.

Las consideraciones electorales podrían complicar la capacidad de Colombia para aprobar reformas difíciles. Las elecciones para el Congreso y la Presidencia están programadas para marzo y mayo de 2022, respectivamente, aseguró Fitch.

Las reformas de las pensiones y del mercado laboral también podrían introducirse en 2021. La reforma laboral buscaría introducir flexibilidad en el rígido mercado laboral, como introducir trabajo por contrato y reducir los altos costos laborales para las empresas, lo que podría mejorar las perspectivas de crecimiento económico. La reforma de las pensiones buscaría mejorar las bajas tasas de cobertura y reemplazo del sistema, que han sido fuente de descontento social.

El Gobierno financió el aumento de los déficits presupuestarios de 2020 en gran parte desde el exterior, incluido el uso previsto de US$5.300 millones de la línea de crédito flexible del FMI. La participación extranjera en la deuda pública ha aumentado a casi el 40% desde el 34% en 2019.

La cuenta corriente de Colombia ha promediado el 4 % del PIB durante los últimos 10 años dadas las tendencias de ahorro e inversión, y a pesar de la flexibilidad del peso colombiano.

Sin embargo, la Inversión Extranjera Directa (IED) ha cubierto alrededor del 70% del déficit por cuenta corriente en la última década, donde se espera que se mantenga en el mediano plazo.

En 2020, el déficit por cuenta corriente se ha reducido a un 3,5% del PIB esperado, frente al 4,3% en 2019.

Una caída de las exportaciones debida en parte a la caída del precio medio del petróleo se verá compensada por la fuerte contracción del consumo y la inversión de los hogares. suprimiendo las importaciones. Además, las remesas de utilidades han caído.

Fitch espera que el déficit se mantenga prácticamente sin cambios en 2021 en términos de PIB, aunque más alto en términos de dólares, con un aumento tanto de las exportaciones como de las importaciones.

Se estima también que la deuda externa neta aumente al 18,4% del PIB en 2020 (superando la mediana actual de BBB de 10,2%), frente al 12,1% del PIB en 2019.

Las reservas internacionales han aumentado en 2020 a US$57 mil millones, de US$52,7 mil millones en 2019 mejorando las medidas de liquidez externa (10 meses de pagos en cuenta corriente, frente a 7,6 meses en 2019).

El régimen cambiario flotante de Colombia y la línea de crédito flexible del FMI (aumentada a US$17.200 millones en septiembre de 2020) ayudan a mitigar las vulnerabilidades externas.

La inflación y las expectativas de inflación han caído por debajo del punto medio de la meta de inflación de 3 +/- 1%. Desde marzo de 2020, el banco central recortó las tasas de interés en 250 pb hasta el 1,75 % dada la gran caída de la producción económica esperada en 2020 como consecuencia de la pandemia de coronavirus.

Además de los recortes de tasas, el banco ha implementado una serie de otras medidas para respaldar el crédito interno y suavizar la volatilidad del mercado local, incluida la compra directa de deuda pública y corporativa local. También ha intervenido en el mercado cambiario a través de derivados (tanto forwards como swaps).

Factores en el futuro de calificación

A la baja

Factores que podrían, individual o colectivamente, llevar a una acción de calificación negativa / rebaja:

Finanzas públicas – No lograr una consolidación fiscal consistente con la estabilización y la consiguiente reducción de la carga de la deuda pública.

Macroeconómico: evidencia de que el impacto del coronavirus está teniendo un impacto persistente en las perspectivas de crecimiento.

Finanzas externas: aumento del déficit en cuenta corriente que conduce a un aumento adicional significativo de la carga de la deuda externa neta.

Al alza

Los factores que podrían, individual o colectivamente, conducir a una acción / mejora de calificación positiva son:

Finanzas Públicas – Implementación de medidas de consolidación fiscal, tales como aumento de la recaudación tributaria, consistente con la estabilización de la deuda y eventual reducción.

Macroeconómico: evidencia de que la pandemia no ha tenido un impacto material en las perspectivas de crecimiento a mediano plazo.

Finanzas externas – Reducción del déficit en cuenta corriente que mejora los índices de liquidez y deuda externa.

—