|

ASIA

Los mercados asiáticos cerraron la sesión de este miércoles con resultados mixtos en una jornada de pocas oscilaciones, mientras la región vive sus peores rebrotes de Covid-19 desde el inicio de la pandemia, pero con recuperación en las bolsas chinas.

Vea más noticias de Premercado y movimientos bursátiles en el mundo

El índice de referencia de la Bolsa de Hong Kong, el Hang Seng, repuntó hoy un 1,54% tras la debacle vivida ayer entre los valores tecnológicos, que llevaron al selectivo a su nivel mínimo desde principios de noviembre del año pasado.

Pero hay cautela ante la posibilidad de que el Gobierno de Pekín prosiga con regulaciones estrictas a este tipo compañías.

De hecho, la bolsa de Shenzhen cae un 5% en este mes, su peor mes desde septiembre de 2020. La de Shanghai desciende un 6% en julio, su peor mes desde octubre de 2018.

El mercado de Filipinas cayó un 0,76%, mientras que las subidas en Malasia, Singapur y Vietnam no llegaron a una décima porcentual en una jornada en que el mercado de Bangkok en Tailandia permaneció cerrado por ser día festivo.

EUROPA

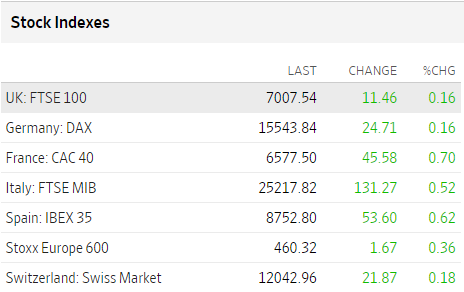

Los mercados de valores europeos suben este miércoles, impulsados por las fuertes ganancias del sector bancario antes de los resultados de la última reunión de la Reserva Federal.

El DAX de Alemania sube un 0,2%, el CAC 40 de Francia se apunta un alza del 0,5% y el FTSE 100 del Reino Unido avanza un 0,2%.

La agenda de noticias corporativas en Europa está abarrotada, con el gigante bancario Deutsche Bank encabezando la jornada.

Las acciones del prestamista alemán subieron más de un 4% tras superar holgadamente las expectativas de ganancias para el segundo trimestre, incluso con una caída de los ingresos de su importante división de banca de inversión. También ha elevado sus previsiones de ingresos para 2022.

Siguiendo con el tema del sector bancario, las acciones de Barclays suben un 3,8% después de que el banco británico anunciara que reanudará los dividendos y las recompras de acciones pues se han disparado los beneficios en el primer semestre, mientras que las acciones de Santander cayeron un 1% a pesar de que el segundo prestamista de la eurozona en términos de valor de mercado reportó un aumento del 35% de las ganancias subyacentes del segundo trimestre.

En cuanto a las noticias macroeconómicas, el índice de confianza de los consumidores del GfK alemán se mantuvo en -0,3 en agosto, sin cambios con respecto al mes anterior, pero por debajo de las expectativas, ya que el aumento de los casos de Covid lastra la confianza. La confianza de los consumidores de Francia, por su parte, disminuye.

EE. UU.

Los mercados bursátiles de EE. UU. apuntan a una apertura neutral, previo a las noticias claves que dé hoy la Fed en su reunión de política monetaria.

Aunque no se esperan grandes sorpresas, sí que pueden darse a conocer más detalles de cuándo la institución puede empezar a recortar estímulos. Recordemos que, tras varias sesiones con criterios mayoritarios de continuar con la política de compras, en la última sesión varios miembros del Comité Federal de Mercado Abierto mostraron su decisión de empezar a recortar estímulos, lo que supone un paso importante.

Por su parte, el analista de eToro, Edoardo Fusco Femiano, comenta que “se espera que la Fed ofrezca orientaciones más detalladas sobre el calendario de aplicación del tapering. Jerome Powell ha dicho que los mercados recibirán esas indicaciones con mucha antelación y, en su última comparecencia, indicó que no ha habido “ningún otro progreso sustancial” en el mercado laboral que justifique el inicio de una nueva ronda de política monetaria”.

También en EE. UU., la sociedad matriz de Google, Alphabet y otros gigantes tecnológicos como Microsoft y Apple reportaron fuertes ganancias trimestrales tras el cierre del martes. Las tres compañías generaron un total de US$57.000 millones en el trimestre, una media de US$626 millones al día.

Hoy se conocerán las cifras de empresas como Facebook, PayPal, Pfizer, McDonald´s, Qualcomm y Ford.

PETRÓLEO

Los precios del petróleo suben, impulsados por una caída en los suministros de crudo estadounidense que reforzó las expectativas de que la demanda de combustible superará el crecimiento de la oferta. Sin embargo, un número creciente de casos de Covid-19 a nivel mundial limitó las ganancias.

Los futuros del petróleo Brent ganaban un 0,28% a US$74,69, después de perder dos centavos durante la sesión anterior en su primer descenso en seis días. Los futuros del WTI subieron un 0,45% a US$71,97, revirtiendo su caída del 0,4% el martes.

Los datos de suministro de petróleo de EE. UU. publicados por el Instituto Estadounidense del Petróleo mostraron una extracción de 4,72 millones de barriles para la semana que terminó el 23 de julio. Los pronósticos preparados por Investing.com habían pronosticado una extracción de 3,43 millones de barriles.

Los inversores ahora esperan los datos de suministro de crudo de la Administración de Información Energética (EIA) de EE. UU., que se entregarán más tarde en el día.

“La mayoría de los comerciantes de energía no se inmutaron por la construcción de la semana anterior, por lo que las expectativas deberían ser altas para que los datos de inventario de petróleo de la EIA confirmen que los inventarios reanudaron su tendencia a la baja”, dijo el analista de Oanda, Edward Moya.

(The Wall Street Journal, Finviz, Investing, Markets Insider, Ámbito, 20 minutos, Valora Analitik).

—