El número de empresas latinoamericanas que caerán al grado de subinversión en 2020 será varias veces mayor que en 2019, debido a los efectos relacionados con la pandemia del coronavirus sobre el crecimiento económico y los precios de las materias primas, informó este viernes Fitch Ratings.

De acuerdo con la entidad, dos emisores fueron rebajados a alto rendimiento en 2019 en comparación con cinco emisores YTD, y 13 o 37 % de los 35 emisores con calificaciones internacionales de ‘BBB-‘ tienen perspectivas negativas, lo que indicaría la posibilidad de una rebaja de uno a dos períodos.

El riesgo del fenómeno del ‘ángel caído’ está presente en muchos países latinoamericanos, pero es más elevado en México, según la cantidad de emisores mexicanos que están en la cúspide del grado de subinversión. Además, 11 de los 35 emisores con calificación ‘BBB-‘ están domiciliados en México, incluido Nemak, que tiene perspectiva negativa.

El riesgo también está generalizado en todos los sectores, pero los sectores de recursos naturales y de servicios eléctricos representan el 40 % de los emisores cuyas calificaciones están en la cúspide de del grade de subinversión.

Según Fitch, después de actualizar los pronósticos para 2020, 2021 y 2022, para emisores corporativos latinoamericanos ‘BBB-‘, se proyectó que el flujo de efectivo de algunos emisores disminuirá un 20 % o más en 2020 y se recuperará solo modestamente en 2021. Las razones son idiosincrásicas y reflejan el producto básico de Fitch, supuestos de precios y perspectivas económicas.

Entre tanto, los flujos de efectivo de las empresas que operan en petróleo y gas, y metales o minería son los más afectados por la pandemia debido a los precios más bajos de estos productos básicos y las interrupciones significativas en la producción de varias entidades mineras.

Por ejemplo, Fitch proyectó que el Ebitda de Ecopetrol disminuirá 65 % en 2020, con un apalancamiento neto que aumentará a 3,5x desde 0,9x al 2019, ya que los precios del petróleo están deprimidos en todo el mundo y el consumo de combustibles líquidos es menor en Colombia debido a los bloqueos relacionados con la pandemia.

Recomendado: Empresas de Colombia, a reportar impacto financiero del Covid-19 a la Supersociedades

También, la calificadora de riesgo estima que el Ebitda de Nexa disminuirá en más de 20 % en 2020, con un apalancamiento neto que aumentará por encima de 4,0x desde 2,4x en 2019, debido a volúmenes más bajos y precios bajos del zinc.

Hay que decir que los desencadenantes de la rebaja para la mayoría de las empresas latinoamericanas calificadas con ‘BBB-‘ incluyen índices de apalancamiento que están aumentando debido a menores ingresos y crecimiento del flujo de efectivo, incluso cuando el gasto de capital se reduce significativamente para minimizar el gasto de efectivo.

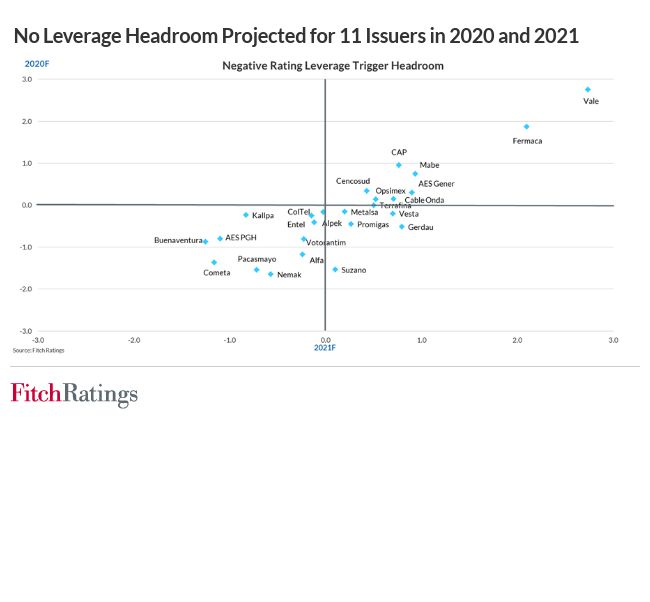

Las proyecciones de Fitch sugieren que el apalancamiento neto medio para los 35 emisores calificados con ‘BBB-‘ aumentará aproximadamente medio giro, a alrededor de 3,5x, con 11 de estos emisores sin margen de apalancamiento en comparación con las sensibilidades de calificación negativas.

Las métricas de apalancamiento de grandes emisores como Suzano, Alfa, Entel y Votorantim están muy cerca de sus sensibilidades a la baja hasta 2021.

Adicionalmente, las empresas Nemak y Cementos Pacasmayo corren un mayor riesgo de una rebaja debido a que las proyecciones de apalancamiento de Fitch para 2020 y 2021 están por encima de los desencadenantes de la rebaja.

Recomendado: Grandes empresas en Estados Unidos piden prolongar las ayudas a pymes

“La perspectiva para ambas empresas es negativa. Proyectamos que el Ebitda de Nemak disminuirá aproximadamente un 40 % durante 2020, lo que resultará en un apalancamiento neto de 3,6x en 2020 y 2,6x en 2021, en comparación con una sensibilidad de calificación negativa de 2.0x”, informó Fitch.

Y añadió que “también se espera que Cementos Pacasmayo no tenga margen de apalancamiento en 2020 y 2021. La pandemia pondrá a prueba la tolerancia de sus accionistas en las decisiones de política de dividendos, ya que la reducción de pagos podría acelerar materialmente el desapalancamiento”.

Las acciones de calificación soberana también son un factor para los emisores con estrecho vínculo con el gobierno, incluidos Ecopetrol y Oleoducto Central de Colombia.

Al respecto, Fitch tomó numerosas acciones negativas en países de América Latina, en parte debido a la brusquedad de la recesión y la expectativa de Fitch de una lenta recuperación. En las últimas semanas, rebajó la calificación de Colombia a ‘BBB-‘ desde ‘BBB’ y mantuvo una perspectiva negativa en abril.

—